关于着陆

免责声明

房地产跟我的生活息息相关,所以我总会思考它的一些事情。我不是一个专业的研究员,而且也没有详实的数据支持。我更喜欢简单的因果论,所以我大致建立了一套完整的,简单的因果模型来描述现在我对地产的一个认知。以及经常提到的着陆的一个想法。

起因-08年4万亿

历来造反的都是种田的人,没听说商人能闹翻了天。

———《大明王朝1566》

大多数人的起因都归结在08年。因为从08年开始房价就起飞了。我也这么人为,08年的经济危机中国大放水,放出来4万亿的货币规模。而彼时中国经济是没办法消耗这些的,所以就导致了房价的大幅上涨。

这中间的过程我们需要梳理一下货币的流程:

银行发行1块钱——农民借1块钱种地——商贩花1.2收农民的菜——物流收0.5把货运到城里——商场花2块钱收了——花3块钱卖给客户

粗劣的理解就是,源头发行一块钱,下游会变成3块钱甚至更多。而这中间产生的利润分配到社会各个阶层。这个就叫经济的流动性。经济的流动性是必须的,否则经济会是一潭死水,没办法产生收益,那么经济就会衰退。

看完经济的流动性,我们来看房价上涨的原因:

当源头资金放出,下游需要一个生意或者一条线路来让资金流动,但是如果原本的市场是饱和的,或者是健康的。理论上是不需要这么大的资金,于是资本就发挥了它的优势:居奇囤货。在我小时候,我经常能看到如:姜你军,蒜你狠这类的词汇,这些原因都是资金进入到了这个行业,居奇囤货,抬高物价,赚钱差价。这操作模式常见,而且能稳赚不赔。资金是聪明的,它会自己流向最赚钱的行业。

居奇囤货抬搞了物价,而且会影响普通百姓的吃喝,吃不饱饭可是会闹事的。于是在监管下,这些东西慢慢的就少见了。那么到了如今有没有刚需,而且不会影响到百姓吃饭的问题。地产就来了。

资金的进入本来没有什么问题,但是所有的资金下放都是通过银行贷款下放的,中国的银行更多的是政府工具的一种延申。所以遇上降息或者货币多发的时候,银行是有任务的;需要把这些钱贷出去;这就是为啥08年时候个体经营户都可以在银行贷款。放出去的越多,下游产生利润也就越多,经济就愈加繁荣。经济繁荣会带来好多好处但是也有问题。人们的钱花去哪里?我们可以看到日本经济腾飞的那几年,也是全世界买买买,但是中国外汇是管控的,那么就只能国内买买买。于是我们就看到了家电下乡,消费升级这类现象,但是最主要的还是房价上涨。

风险-一直都在

说完了因,我们来说说大家一直吹的房地产风险。什么是房地产的风险:是价格过高,让很多人都买不起么?

我觉得不是,房子在中国自古以来都是稀缺品,你可以看08年以前的报纸,在商品房初现的时候,就已经有相应的言论说要不吃不喝20年才能买的起,说明房价在起飞之前就已经是奢侈品。安得广厦千万间,大庇天下寒士尽欢颜,居者有其屋从古时候开始都是人民的梦想而不是目标。

那么什么是房地产的风险?

我们从房地产这条经济模式来看风险:

政府卖地——地产商买地——地产商抵押地获得银行贷款——地产商盖到一定程度开始预售——购房者抵押买到的房子申请贷款

这是一条房地产开发的常见模式,当然中间有好多细节忽略。这个模式看起来没问题,但是中间有一些操作,导致这个模式出现了一些奇奇怪怪的风险:

- 政府卖地的土地出让金可以后期缴纳

这就是为啥有些房子盖好了之后,无法办理房产证,大多数是开发商没有交土地出纳金 - 预售资格和预售资金监管不严

预售就是房子盖到比如说1楼,就允许你开始卖,这本来是提高地产商周转的好方法。理论上来说,它盖到这个地方,后续只需要房款30%-50%就可以盖完剩下的。然而实际过程有些刚开工就可以预售,而且预售资金也不是全部拿来盖房子了,而是拿去买下一快地了。 - 银行接收了非个人的房产抵押

银行那些年还接收房地产商拿房子做抵押

以上只是乱象中的一点现象,但是这些行为都增加了开放商的杠杆率。我们可以做一个完美的假设:

我花1亿买块地,但是出让金可以后续交,然后拿着1亿的地去银行贷款,贷出了8千万,拿其中4千万我去盖到一定程度,然后开始预售,我1亿的地,我卖房子2个亿。这些钱我通过途径拿了出来,现在我手现金里有2亿4千万;欠债1亿8千万。

现在摆在你面前的有两条路:

- 还钱,还干净,然后拿着6千万的利润进入下一个循环。

- 不还钱,拿着2亿4千万继续到处打点关系,买地。

事实证明那时候大多数饿地产商选择了第二条路,那段时间我们时常可以看到开发商建房速度多么多么快。

这样无形中提高了开发商的杠杆率,理论上你可以空手套白狼。如果你有资金那么可以套更多的狼。

地产的高利润让资金趋之若鹜,推高了地价,也推高了房价。于是卖房更赚钱了,大家就更加愿意进来了。于是更高的房价。但是就在我们之前看到的,开发商过高的杠杆率,如果在房价上涨的时候这么玩可以。如果房价下跌,会发生什么?

- 开放商风险:开发商资金回笼困难

跌价的原因正是因为卖不动了,所以如果我房子卖不出去,别说银行,我连房子都建不下去。 - 购房者风险:抵押物价值低

如果房价下跌,你抵押的房子价值不足你的贷款,那么理论上你是需要补充抵押物,否则银行会考虑直接卖了你的房子。 - 银行风险:收不回贷款

银行是不需要实物,无论是房子还是房子上的地。他的目的是放钱出去然后再收回来,如果继续恶化下去的话,那么就会出现银行成为最大的地产商和房产持有者——新一届的地主。

这就是我们说得风险,系统性经济风险。一旦崩了的话,那么是一起崩,人民无所谓,开发商也死得其所,但是如果银行崩溃的话,那么就是国家经济的衰退。这个才是最重要的。

阶段性救援-16年棚改货币化

苦一苦百姓,骂名我来担

———《大明王朝1566》

上面意识到了这个问题,也关注这个问题。于是,在13年年后发现房价下行,为了解决问题,也为了去掉越来越多的房子。政府推出了一个货币棚改化:简单说就是拆你家不给房子了,给钱。到了后期甚至定向给房票。给钱很简单,促进经济流动。给房票也可以,就是拿来抵债或者出让金。那么现在作为开发商你面前又有两条路:

- 收手,卖完手上的房子开始还欠着的钱。

- 油门踩死,反正出事了国家担着

- 抓紧套现走人,欠的钱凭什么要还。

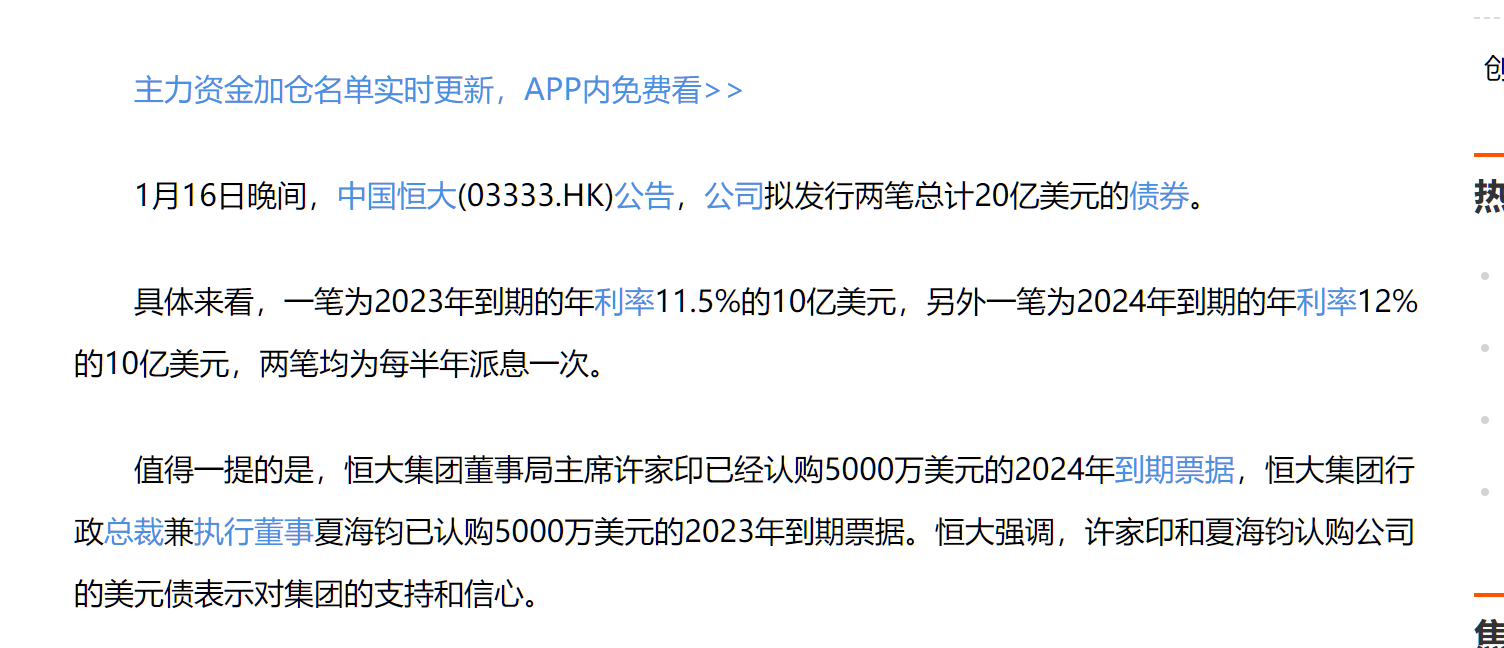

大多数选择了2和3,第一条是死路,按照理论来说确实他们是赚钱的。但是那些年扩张,为了拿钱买地,他们20%-50%的利率贷款都借了,如果现在停下,那么算下来,这些年估计赚的钱都是给这些资金打工了。所以货币棚改化之后,恒大,碧桂园都是油门踩死,不同的是,当初恒大是一边踩油门,一边在套现。通过外债套现。

比如上面,许家印借公司钱,然后买公司的债。公司钱不用付利息,公司的债要付利息,这一来一回赚11.5%的利息差。然后如果公司破产,债券大于股权。要优先还债的。而许家印欠公司的钱?什么钱不钱的,都是一家人,分那么清楚干啥。

棚改化的直接结果就是再一次让房价起飞,从16年开始,本来是希望实现房价落地的举措,却在地产商的油门下,冲上了另一个顶端。如果16年的货币棚改正常落地的话,理论上是不会有这么多的烂尾楼,因为那时候是为了解决存量房而推出的,也不会有了接下来的烂尾断贷了。

体面-三道红线

既然你不体面,那么就让我帮你体面。

随着风险越来越不可控,终于国家选择了引爆这个炸弹,彼时地产销售已经陷入停滞,爆是迟早得事,针对风险,政府做了3件事,正好对应着风险的三个对象。

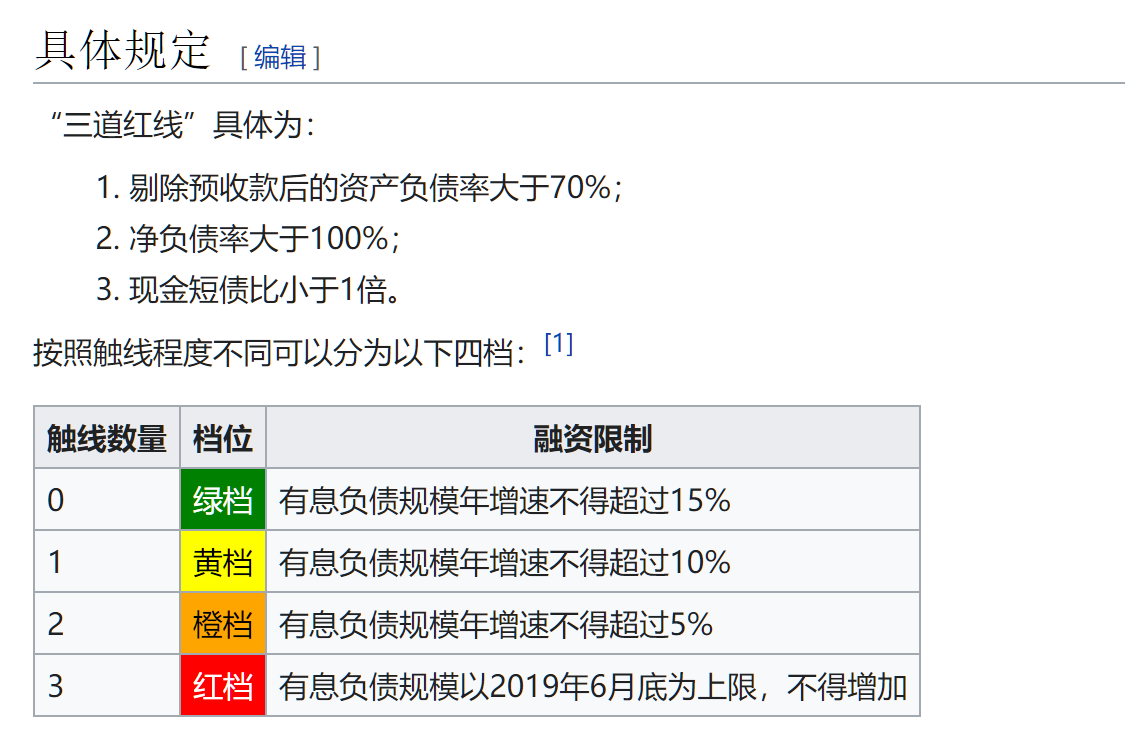

- 三道红线

要求开发商降低自己得杠杆率,无论你去偷,去抢,去做抽屉协议,反正你要给我降下来,防止他们继续买地,强迫他们还钱。

- 政府限价

政府限价明面上是防止价格过高,实际上是房子价格过低。防止买房者被银行追加抵押物,引发断贷现象。 - 收紧银行贷款

防止银行在开放商端出现问题,收紧开放商得贷款。

这三条主要是为了防止打击房地产,房价下跌而引起得系统性经济风险。

从结果来看,总体算好的,当然叠加疫情,叠加开放商得油门,出现来一些烂尾楼。但是这是无奈得,如果继续让开发商踩下去油门,后面烂尾的更多。而等开发商自己醒悟,那不可能的,参照16年得棚改。在踩刹车得过程中总有一些磨损。

新的问题—何去何从

房地产得问题似乎算是解决了,经济平稳,社会安定。虽然有一些不和谐,那可以归结为必须的代价。但是现在政府面对的一个新的问题:经济该何去何从。

从23年初,大家心心念念得经济复苏并没有到来。社会数据再好看,反映到现实就是没有一条新的经济模式给如今得社会。23年初为了刺激经济央行发行23万亿资金,但是这些资金却无法无处可去。随着监管抓紧,银行也没有地方放贷款。要钱得不能给,给钱得它不要。毕竟借贷没有合适得投资渠道也没有用。而以前得每次经济刺激下的期货也随着上层监控,不了了之。

截止到6月份,虽然数据好看,但是实际到社会层面没有人感受到经济的复苏。而之前央行发行得大量货币去了哪里?

有人说去借新还旧,借新的低利率得贷款,去还之前旧的高利率得贷款。也算是一种解决方案吧。后续还得有一条经济出路,否则社会整体上没有信心。

而我对于房地产还是有希望得,不可能因噎废食得,地产是正常得经济循环中的一节。至于新的经济领头羊,那估计就要看领导能否发现一条新的路线。

总结

这是我忽然想写得一篇文章,毕竟房地产问题一直是大家的心头病。我只不过以我得角度来将这些年得事串联起来。当然整体得事情发展肯定不是我写的那么简单,但是刨去多余得枝节,我愿意相信这是其中得主干。这里面没有涉及到阴谋论,更多的是个人得臆想,那么到了最后我也来总结一下:

- 房价不可能跌,银行在那,银行比你重要的多

- 地产不可能死,那是正常经济循环

- 新的资金蓄水池还没找到,政府在摸,我们也在摸