结构性改革

《结构性改革》

结构性改革的作者是黄奇帆,重庆市前市长,进入过中央经济委员会的,就资历来说,是接触国家内部的一些政见,虽然不敢说他说的都是对的,但是很大程度上可以看出我们国家未来发展的方向。这本书是纯粹的从经济学角度对我国供给侧改革进行一番说明和畅想吧。

国家的供给侧改革后面的经济学理论之一是供给理论:即供给会自己创造需求。而如果我们参照这个理论。那么大多数行业会死亡,国内的经济形式和外面的不一样,所以提出了供给侧改革,本质是铲除过剩产能。理是这么一个理,也给出了很多的举措,比如清除僵尸企业,不要笼统的去除产能,减费减税。讲的是利国利民的,当然这个位置写的东西也只能是利国利民。

先说供给侧:供给侧改革提出去除过剩产能,但是怎么定义过剩?谁是过剩?从钢铁和煤炭领域来看,各种中小企业合并的合并,关闭的关闭,煤炭和钢铁行业只剩下几家国资委或者地方国资委参与的企业,从结果来看,确实去除了不少产能,将产能集中到了大企业,但是它没解决的问题是:剩下的大企业有没有产能过剩?

产能是否过剩的问题暂且放一边。目前的局势是:几大钢厂默契操作价格,在钢筋行业,钢筋是分型号的,于是几大钢厂就默契的在某一段时间内不排产某一个型号,于是乎,在其他型号钢筋价格4000的时候,某些特殊型号会达到4200,甚至4300,而这种型号往往是必需品,想要要么加价买库存,要么给钱提前订货,因为一次生产万一产量不足的化,你还要等到下个排产周期。所以很多时候就某些型号来说产能是不足的。说这些话的问题不在于想要嘲讽或者说明什么,是想要试图回答那个问题:什么是过剩?如果在市场经济形式下过剩的产能是需要降价出售,不足的则需要加价购买,而生产者看到价格高就会提前多生产,然后让价格降低下来。但是现在这些生产者给人的感觉是拆东墙补西墙,当他们全力生产某一个型号之后,又会出现另外一个型号的不足,导致另外型号的涨价。

任何的改革都是会有伤亡的。改革也不一定是越改越好。企业的本质是为利润服务,政治任务除外,其他的时候还是赚钱为主。在产能这块黄奇帆说了很多,但是很多都是似是而非,类似:“但局部的加杠杆必须服从、服务于全局的去杠杆”,局部,全局这种词汇,简而言之就是地方政府要顾全局。

然后是地产:按照作者的想法,地产的不足,在于供需关系,你多卖点地,房价就下来了,供需关系怎么定,作者给出了一个公式,多少的人口需要多少平米的住宅,然后多少的产值需要多少的商业。最后还提到,最近几年卖的地很多是工业用地,和欧美等发达国家相比,我们卖的住宅用地太少了,这是价格高的原因。

1 |

|

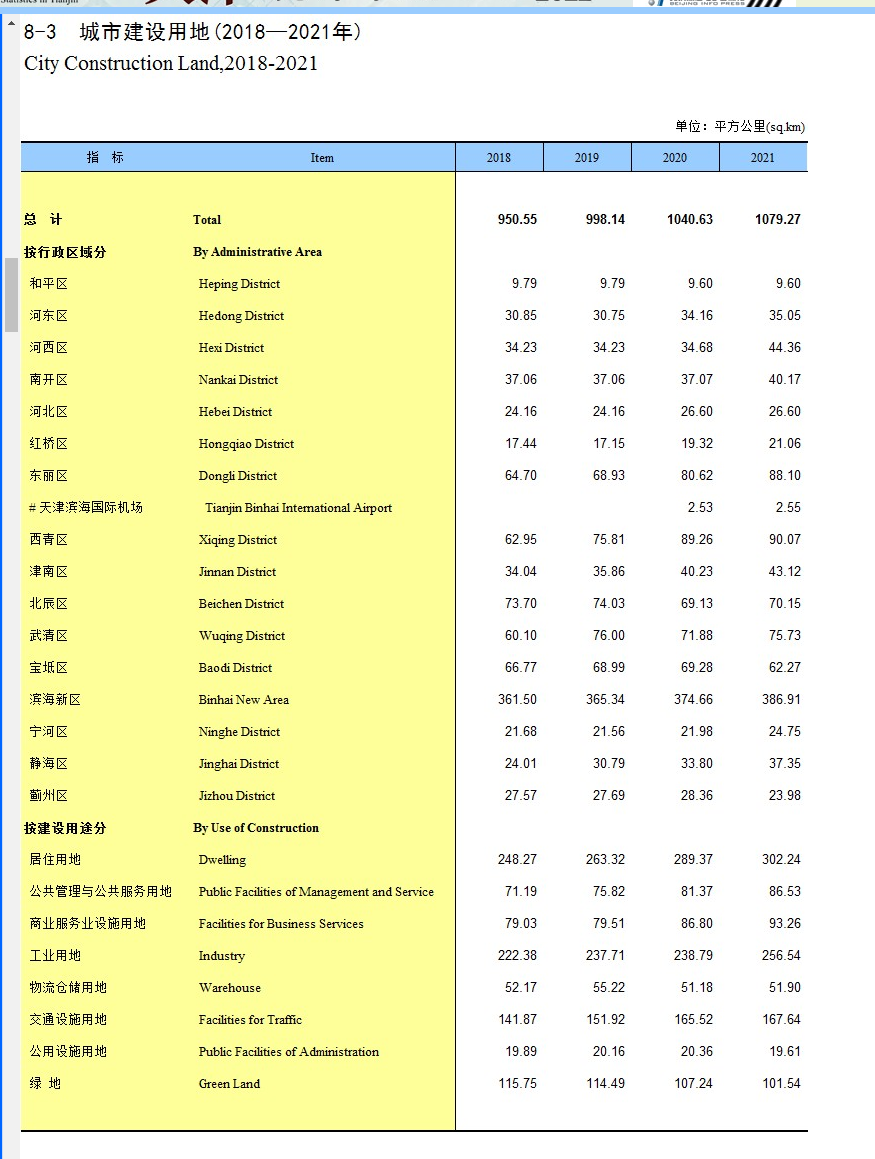

我大致估算了一下天津的情况:天津2021年生产总值:15695.05亿元,全市人口:1373万人,按照上面的要求,现在天津的城市面积才1079公顷,还有接近20%的涨幅,然后按照住房面积,还有40%的涨幅,商业就更加遑论。

地产的问题在中国是一个根深蒂固的问题。但是作者从供需关系来说,那么我也就供需关系来说:我老家农村有套房子,当初我在厦门上班,我天天做的梦就是,如果我老家的房子放在厦门多好啊,那么大,怎么住都舒服。这里就体现了我得需求,我需要在厦门上班,但是我的房子却在老家,我需要一套厦门的房子。这才是需求。天津1000多万人口,多少人和我做的一样的梦,在郊区的房子,但是在市区内上班,多想有个走两步就到的家,而不是每天通勤几个小时。作为普通人一天上班8小时,一周5天,大多数时间只能绕着公司附近,所以他们的需求就是一套在公司附近的房子。那么一栋几万人的大厦周边,他的房子需求可以有多大?所以房地产不是简单的供需关系,很多人需要的是某某位置,某某学区,某某地铁口附近的房子。而不是房子。这涉及到城市规划和交通规划的问题。太深奥了,所以从任何一方面去解释房价的高企都是错误的。你只能说某个位置房价高的原因,但是没办法应用在全国。

其中特别指出:作者认为之前几波的房产受益人是那些上车买房的人,中国房产从几千变成了几万,那么收到好处的正是那些买了房子的人,这叫与民分利。我觉得他说的很对,特别指出来。

黄奇帆在重庆市时使用了地票制度:农村复垦面积,出售给城市,中间差价由集体和农民个人按照15:85分享,美其名曰分享城市化收益。这个政策的本质还是政治任务。我国为了防止大多数耕地被拿来建成房地产,所以人为设置了耕地红线。红线是条政治线,所以他需要绕过它甚至通过它创造需求。如果真实的深入农村,现在农业不是没有土地问题,是没有人耕种的问题。农村有农村的问题,农村的问题是种地养不活人,所以需要壮年出去打工,留下一群人在家种地作为大本营,在经济形势好的情况下,打工好过种地。在经济形势不好的情况下,人家也可以回家种地等待危机过去。地票将他们的后路退去,然后给城市送来仅剩的劳动人口和住房需求。这是加速城镇化。

剩下的比较重要的是:金融。金融业的结构性改革,一个字概括,学美国。作者很多都是以美国的现有政策举例:比如美国的养老金,社保,基金等等。成立成基金,然后固定投资股票市场上的一些优质股票,随着大量的资金进入,让A股成为一个新的资金蓄水池,以改善房价问题。而这个资金蓄水池后面的玩家将都是大资本家和全国百姓。可以的话可以成立一个新的华尔街,来决定未来的国运。

股票市场的问题他也指出来了:垃圾股票太多,群众钱太少。这两个推不上去股票。所以提出了两个方案:退市和开放外资。股票市场的本质是融资然后服务实体,但是他的一系列举措是将股票成为第二个房地产市场,然后继续绑架全部人。股票会一直升高,最后成为普通人无法购买的价格,然后小散户出清,剩下的就是大资本家和养老基金等。大家趁着这股风,将气球吹大,养老金也乘积收益,以弥补不足。

如果真的按照他设想的,那么就又是一个造富神话,然后是又一群人富裕,再与民分一波利。

最后他也提到最近比较流行的供应链金融:供应链金融不是什么新玩意,之前是商业承兑汇票,现在只不过是换了个名字,本质还是下游利用上游的信誉和双方交易的应收款给银行,银行提前将款项融资给下游,让下游的资金运转起来,上游也减轻了资金压力,银行也收能收到利息差和费用。三方共赢的局面。这应该是商业承兑正常运转的样子,只不过那些年商承被企业给玩坏了,只能另外起一个炉灶,然后加强监管。

那么代价是什么呢?

我们来分析一下这个三角模型:下游给上游货物,上游给下游票据,下游需要周转就把票据提前贴息(损失点利息)给银行,银行赚到利息差,等票据到期之后去找上游拿钱,还能防止贷款资金乱窜到别的地方。除了下游得高额贴息费和有时候无法融资。银行不可能给上游无限得额度,很多时候会给予1-2倍得杠杆,比如定期存款1w,给你2w得可开票额度,用完额度要么增加资金,要么等兑付一些额度。这看起来是一个良性且正确得循环,但是如果公司亏本,或者项目款得周期大于1年,那么就会出现死亡加速螺旋,额度不够,无法开工,无法开工,没有资金。当然后续可以通过债转股得问题解决,毕竟都是国企好说话,但是如果大面积爆发,这是一个自己内部的金融性风险,需要更大得资金来掩盖,会陷入另一个死亡螺旋。

总结

虽然作者得很多东西都被我说的很不堪,但是这就是经济,这就是科学,你要经得起别人得批判,你要经得起别人得考核。作者得方向和思路不能说是错,就好像作者说的是一个好的极端,而我反驳得就是将它拨转到另一个极端,两个极端对比起来就觉得谁高谁低。但是其实不然,现实很多时候往往在这两者之间,我们只要踩好这个平衡木,就能防止自己进入另一个极端,这件事不难,但也不简单,只能说需要更多人更长时间的努力,而作为其中的一员我也只能在自己的角度说出一点观点,这正是我得努力。